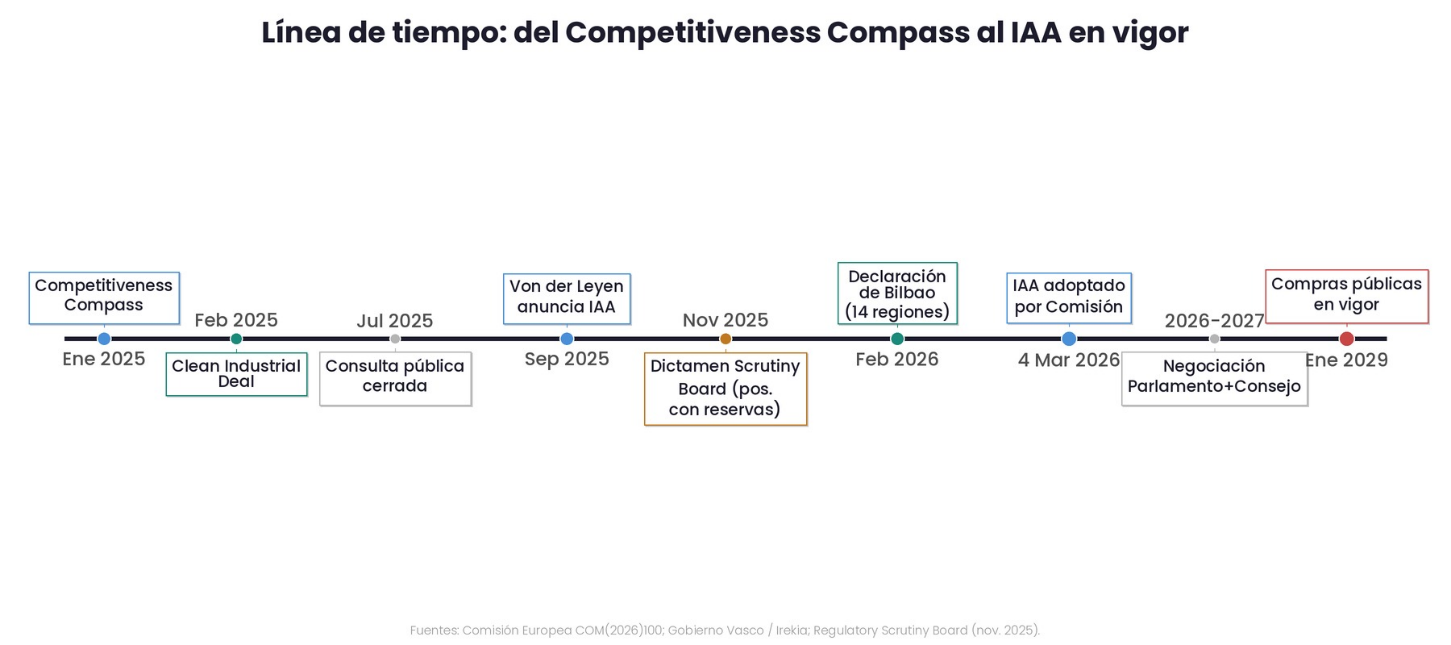

La Comisión Europea adoptó el 4 de marzo de 2026 el Industrial Accelerator Act (IAA), la iniciativa legislativa más ambiciosa de la actual legislatura en materia industrial. Más que una norma sectorial, el IAA representa un cambio de paradigma en la doctrina económica europea: del mercado como fin, al mercado como instrumento de autonomía estratégica.

Un diagnóstico compartido, una respuesta controvertida

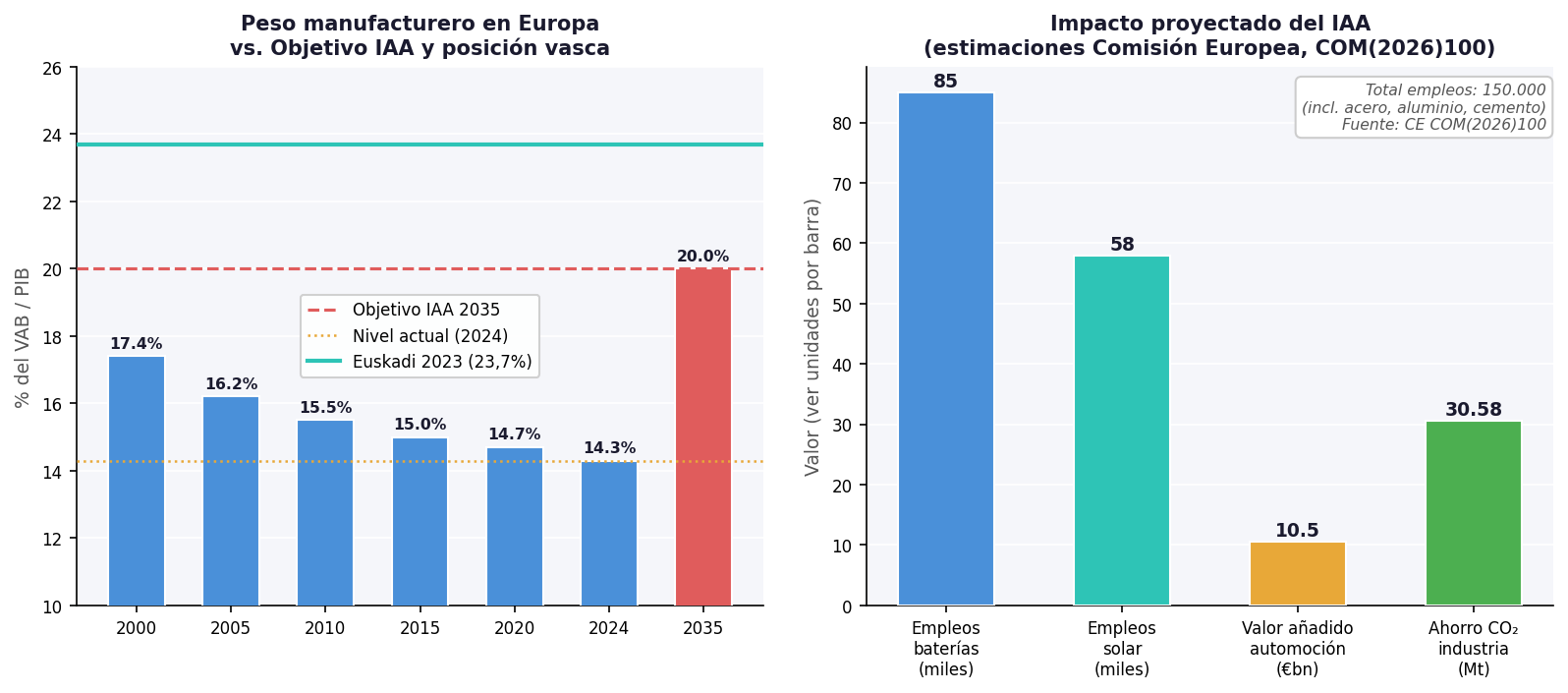

El punto de partida del IAA es un diagnóstico que pocas voces cuestionan: la industria manufacturera europea lleva dos décadas perdiendo peso. En 2024 representaba el 14,3 % del PIB de la UE, frente al 17,4 % de 2000 (Comisión Europea, COM(2026)100). Más de 100 000 empleos industriales desaparecieron en 2024-2025 en sectores como el automóvil, el acero o la química, y la dependencia de suministros externos en tecnologías críticas se ha agravado, con China controlando más del 80 % de la capacidad de fabricación mundial en baterías y paneles solares.

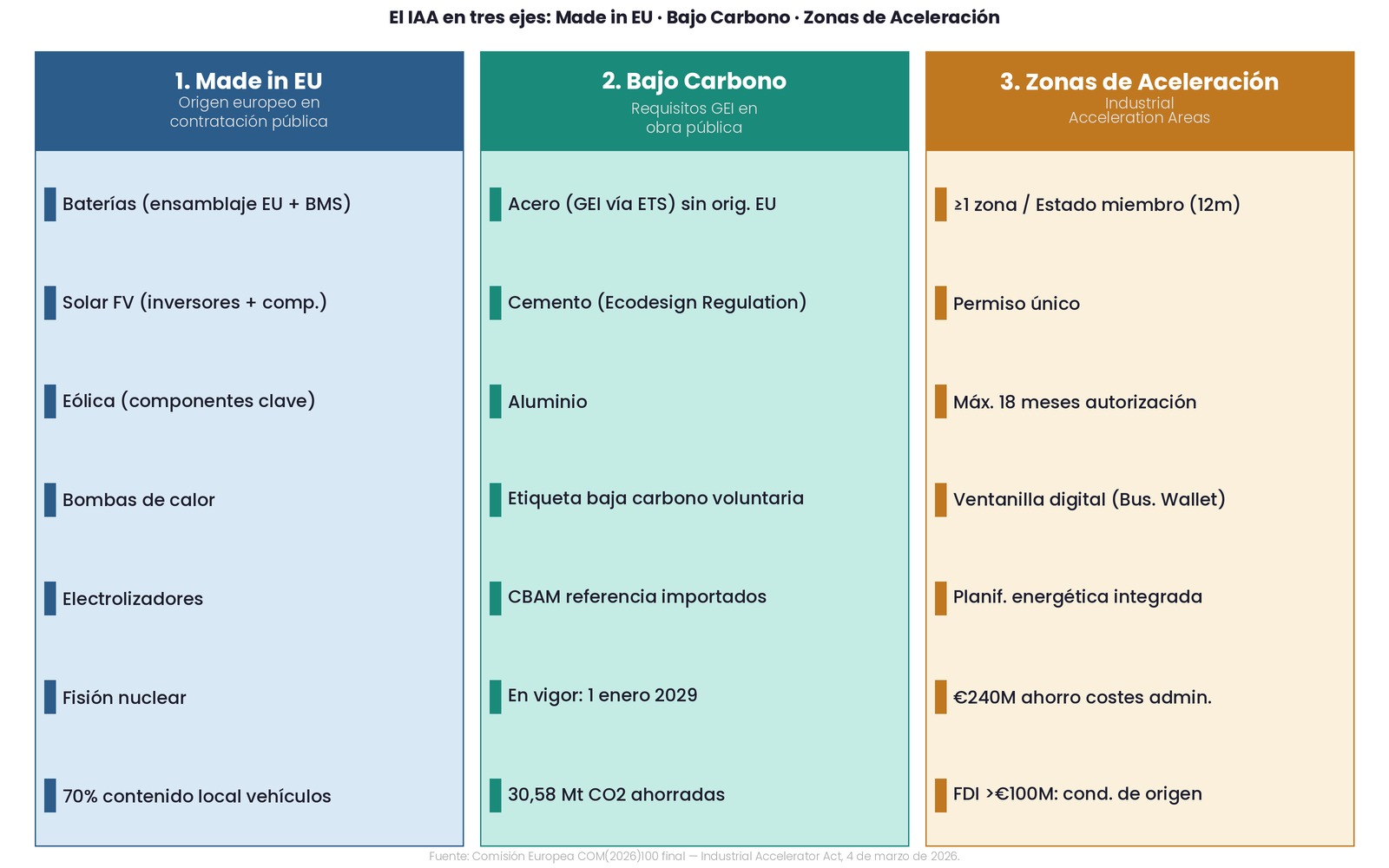

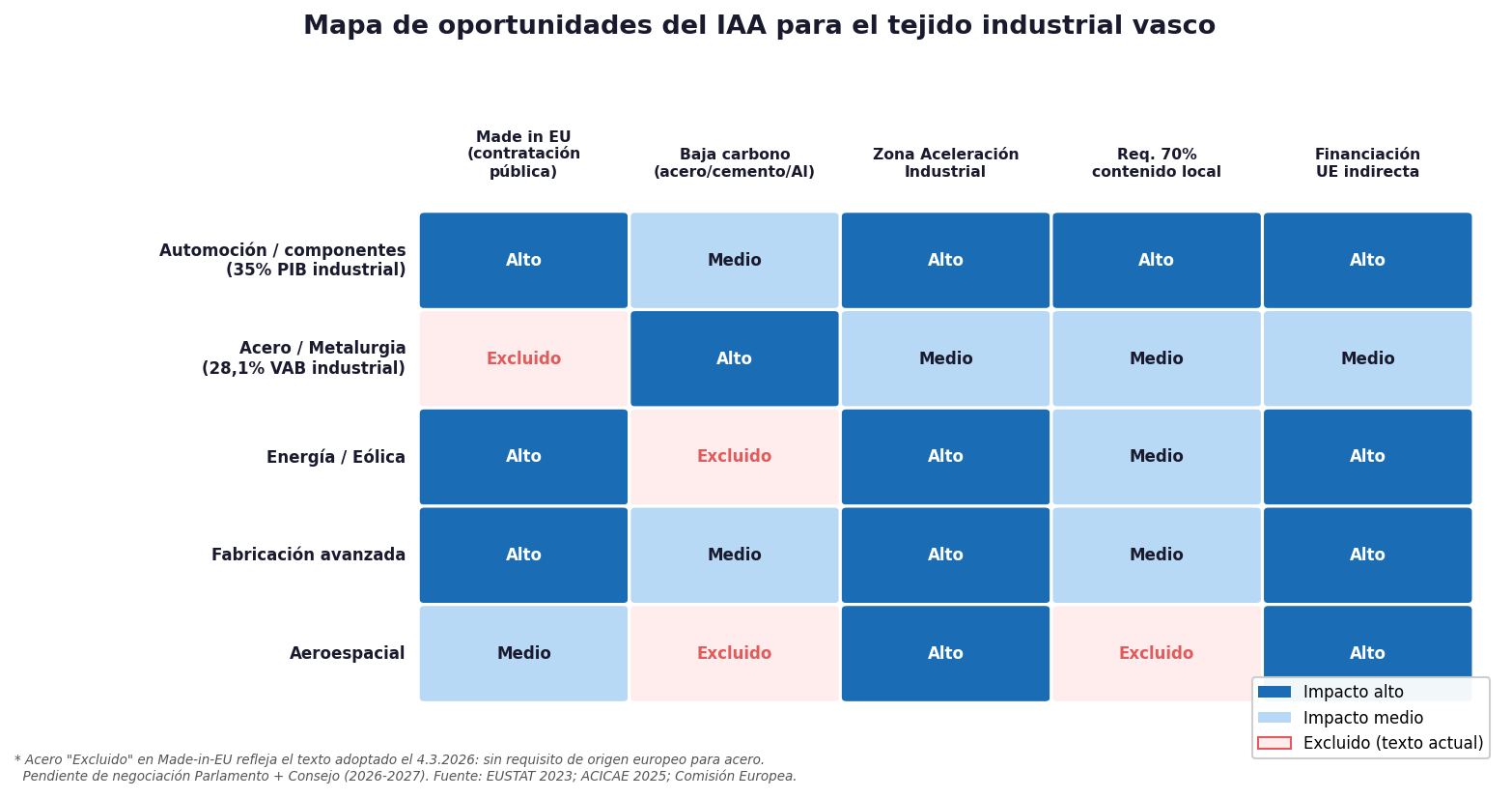

El IAA responde con tres palancas: requisitos de bajo carbono para acero, cemento y aluminio en obras públicas; cláusulas de origen europeo («Made in EU») en contratación pública para seis tecnologías estratégicas —baterías, solar FV, bombas de calor, eólica, electrolizadores y fisión nuclear— con un umbral del 70 % de contenido local para vehículos; y Zonas de Aceleración Industrial con permiso único y plazos máximos de 18 meses. Los objetivos cuantitativos son ambiciosos: elevar la manufactura al 20 % del PIB europeo en 2035, crear o preservar 150 000 empleos y ahorrar 30,58 millones de toneladas de CO₂.

El IAA en clave comparada: IRA y CHIPS Act como espejo estructural

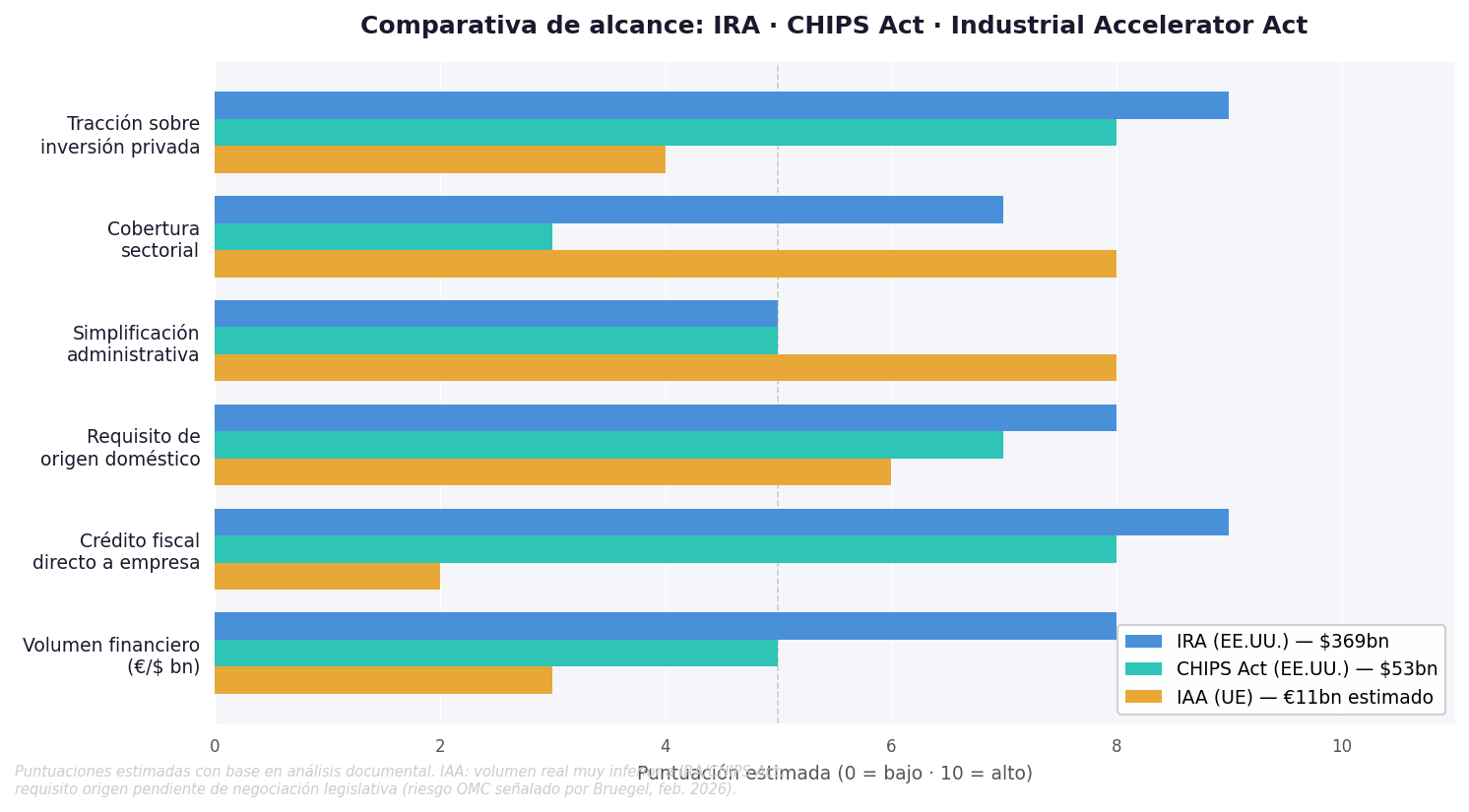

El IAA es la respuesta europea al choque de política industrial que supuso la aprobación en EE. UU. de la Inflation Reduction Act (IRA, 2022) y la CHIPS and Science Act (2022). La IRA movilizó 369 000 millones de dólares en créditos fiscales transferibles para la fabricación doméstica de tecnologías de transición energética; la CHIPS Act, 52 700 millones de dólares en subvenciones y un crédito fiscal del 25 % para semiconductores. La inversión en construcción de instalaciones manufactureras en EE. UU. prácticamente se triplicó entre 2021 y 2024 (Federal Reserve Bank of Boston, noviembre de 2024).

La comparativa revela una brecha de diseño institucional que el IAA no puede ignorar. La IRA opera por el lado de la demanda vía créditos fiscales transferibles —el crédito de 7500 dólares por EV impulsó casi $100 000 millones en compromisos de inversión en baterías—; el IAA actúa sobre la contratación pública, con menor capacidad de tracción directa sobre la inversión privada. Bruegel estima que los beneficios netos del IAA apenas alcanzarán los 8000 millones de euros para 2030, frente a los 500 000 millones necesarios para descarbonizar las industrias de base hasta 2040 (Bruegel Policy Brief, febrero de 2026).

| DIMENSIÓN | IRA (EE. UU.) | CHIPS ACT (EE. UU.) | IAA (UE) |

| Volumen financiero | 369 000 M$ / 10 años | 52 700 M$ total | 11 000 M€ (estimación) |

| Instrumento principal | Crédito fiscal transferible | Subvención directa + crédito 25 % | Contratación pública + apoyo |

| Requisito de origen | «Buy American» (contenido local) | Producción en EE. UU. | «Made in EU» (en negociación) |

| Sectores cubiertos | Energías limpias + EVs | Semiconductores | Baterías, solar, eólica, acero/cem./Al |

| Simplificación admin. | Moderada | Moderada | Alta (18m máx., ventanilla única) |

| Tracción inversión privada | Muy alta (×3 construcción) | Alta (356 000 M$ proyectados) | Por demostrar |

| Empleos estimados | >100 000 sectores limpios | Decenas de miles en chips | 150 000 creados/preservados |

Las fracturas del texto: «Made in EU» vs. «Made with Europe»

El IAA llegó a su adopción formal tras 44 enmiendas de última hora, una reunión de jefes de gabinete prolongada de lunes a martes y tres aplazamientos previos. Estos detalles de proceso no son anecdóticos: revelan que los requisitos de origen europeo dividieron a la Comisión, a los Estados miembros y a los sectores industriales de formas que el texto adoptado traslada —sin resolver— al proceso legislativo ordinario.

La fractura principal opuso dos visiones de qué significa «fabricar en Europa». La DG de Comercio presionó para extender la equivalencia «Made in EU» a todos los socios con Acuerdo de Libre Comercio (ALC), diluyendo el concepto a una preferencia de bloque occidental. El comisario Séjourné defendió criterios de contenido local más estrictos. El resultado fue una decisión sobre terceros países diferida seis meses. Francia lideró el bloque más exigente; Alemania acuñó «Made with Europe» para preservar sus cadenas de valor globales; un bloque nórdico-báltico-holandés advirtió del riesgo de sobrecarga regulatoria.

El impacto diverge radicalmente según el sector. En automoción, el IAA exige que el 70 % del valor del vehículo —excluidas las celdas de batería— proceda de producción europea. Para un fabricante como Mercedes-Benz, esto afecta directamente a los 800 proveedores de su planta de Vitoria: cada componente estructural debe certificar origen. Un proveedor Tier 2 de estampación que fabrique en Turquía o México para ensamblar en Europa dejaría de contar como contenido local, lo que obliga a relocalizar producción o rediseñar cadenas en un plazo comprimido. En eólica, la lógica opera de forma diferente: el IAA incluye los «componentes clave» de aerogeneradores en la lista de tecnologías estratégicas, pero sin especificar umbrales de contenido para elementos como las cajas de engranajes o los generadores, dejando un margen de interpretación que se dirimirá en el proceso legislativo. Vestas y Siemens Gamesa —cuyas cadenas de suministro cruzan varios continentes— han solicitado criterios técnicos más precisos antes de comprometer inversiones. En acero, la fractura es más profunda: el material queda fuera de los requisitos de origen europeo y solo figura en el pilar de bajo carbono. Esto significa que la Comisión puede exigir acero con baja huella de carbono en las obras públicas de infraestructura, pero ese acero puede proceder de cualquier país —incluido acero chino con emisiones verificadas—. Las acerías europeas, que han invertido en hornos eléctricos y tecnología XCarb® precisamente para descarbonizarse, quedan sin la protección de demanda que la lógica del IAA habría sugerido.

“Si el objetivo político es asegurarse de que tu industria no sea destruida por China, creo que tenemos mejores instrumentos.”

— Niclas Poitiers, Bruegel — señalando el CBAM, el Reglamento de Subvenciones Extranjeras y los aranceles sobre vehículos eléctricos chinos como instrumentos más precisos.

La industria tampoco articuló una posición unitaria. UNESID alertó de la exclusión del acero de los requisitos de origen europeo. SERNAUTO respaldó el umbral del 70 % para vehículos. Para inversiones extranjeras superiores a €100 millones en sectores donde un tercer país controla más del 40 % de la capacidad mundial —umbral que apunta directamente a China en baterías, paneles solares y minerales críticos—, el IAA introduce condiciones de mayoría accionarial europea, transferencia tecnológica y creación de empleo local. UK, Noruega, Canadá y Japón solicitaron formalmente ser reconocidos como equivalentes en los criterios de origen.

Implicaciones para Euskadi: posición estructural, riesgos y escenarios prospectivos

Posición en el mapa manufacturero europeo

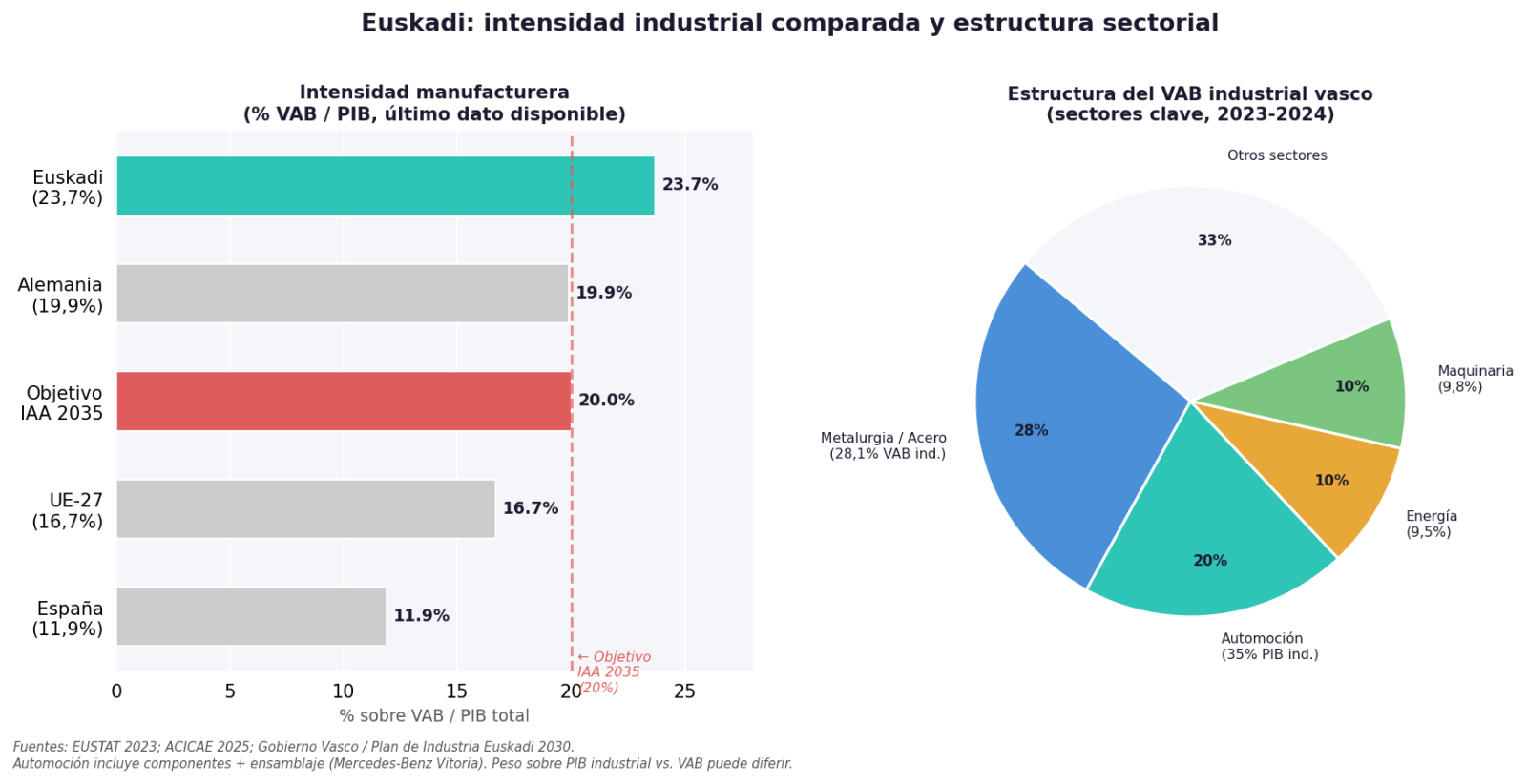

Con un peso industrial del 23,7 % del VAB total en 2023 (EUSTAT), Euskadi supera tanto la media de la UE-27 (16,7 %) como el umbral objetivo del IAA (20 % para 2035), situándose en un nivel de intensidad manufacturera comparable al de Lombardía (aprox. 22-25 %) y muy por encima de Flandes (aprox. 13-15 %) o Hauts-de-France (aprox. 13 %). Solo Baden-Württemberg (aprox. 31 %) y contados territorios del arco renano superan de forma sostenida ese umbral. Con 209 459 empleos industriales —el 20,1 % del empleo total—, una cifra de negocios de 68 445 millones en 2024 y exportaciones de 29 851 millones en 2025, la economía vasca es, estructuralmente, una economía de base manufacturera avanzada.

La comparativa regional revela, no obstante, una asimetría significativa en I+D: Baden-Württemberg destina el 5,6 % de su PIB a investigación, Flandes el 3,5 %, Sajonia —con el complejo de semiconductores Dresden-Chemnitz— supera el 3 %. Euskadi se sitúa en el 2,16 % (2023), cerca de la media europea pero insuficiente para competir en los segmentos tecnológicamente intensivos que el IAA pretende consolidar. La concentración sectorial —dos tercios del tejido en automoción y metalurgia/acero, ambos bajo reconversión simultánea— amplifica tanto el potencial de captura como el riesgo de exclusión.

La presión de relocalización: evidencia empírica

La deslocalización industrial que subyace al IAA es presente y cuantificable. CLEPA reporta 55 000 empleos perdidos en la cadena de suministro automovilística europea en 2024, con 22 000 adicionales en el primer semestre de 2025, el 57 % de ellos procedentes de cierres definitivos. En baterías, el 59 % de la capacidad proyectada en Europa está en riesgo (T&E, 2025): Northvolt quebró, ACC paralizó sus gigafactorías en Alemania e Italia, y FREYR abandonó su expansión noruega por los incentivos del IRA. En siderurgia, ArcelorMittal suspendió en noviembre de 2024 todos sus proyectos de descarbonización en Europa —incluyendo la planta DRI de Gijón (1000 M€)— e invirtió aproximadamente 1000 millones de dólares en una nueva instalación en EE. UU.

Las empresas vascas no son ajenas a esta presión. Gestamp registró una caída del 19 % en su beneficio neto en 2025; Mercedes-Benz Vitoria cerró una línea de producción con un descenso del 71,9 % en exportaciones; las exportaciones industriales vascas cayeron un 7,4 % en el primer semestre de 2024. El diferencial de incentivos es estructural: el IRA ofrece hasta 45 $/kWh en créditos fiscales transferibles para baterías (aprox. el 30 % del coste de producción); el IAA no dispone de equivalente fiscal, y la energía en Europa cuesta aproximadamente tres veces más que en EE. UU.

Paradoja del acero EAF: El clúster siderúrgico vasco produce el 70 % del acero EAF español y en torno al 10 % del EAF europeo, operando once hornos eléctricos con la tecnología de menor intensidad de carbono del sector. ArcelorMittal Sestao apunta a 1,6 Mt de acero XCarb® para 2026. Y, sin embargo, el IAA no incluye el acero en los requisitos «Made in EU»: solo en los de bajo carbono, donde puede competir material de cualquier origen. Federacciai alerta además de que el mecanismo de «escala móvil de chatarra» puede penalizar específicamente la producción EAF. Es el argumento técnico central que Euskadi debería trasladar a la negociación parlamentaria 2026-2027.

La Declaración de Bilbao y el posicionamiento institucional

“Las capacidades de las regiones industriales son esenciales para garantizar la supervivencia del proyecto europeo.”

— Lehendakari Imanol Pradales, Leaders Meeting, Bilbao, febrero de 2026

El “Leaders Meeting – Fit for the Future” celebrado en Bilbao los días 9 y 10 de febrero de 2026 —tres semanas antes de la adopción formal del IAA— coorganizado con el Gobierno de Flandes, reunió a 14 regiones industriales europeas: Euskadi, Flandes, Valonia, Hauts-de-France, Grand Est, Navarra, Alta Austria, Cataluña, Lombardía, Sajonia, Baden-Württemberg, Emilia-Romagna, Auvernia-Ródano-Alpes y Pomerania Occidental. La Comisión Europea, representada por Outi Slootbom (Directora de Estrategia y Análisis Económico), cuantificó la pérdida de 27 000 empleos industriales mensuales en la UE. La Declaración de Bilbao 2026 reivindica la gobernanza multinivel como imperativo estratégico y que las regiones sean reconocidas como sujetos con capacidad para negociar en el marco financiero plurianual 2028-2034.

El 5 de marzo de 2026, el día posterior a la adopción del IAA, Pradales anunció en Bruselas que Euskadi trabajaría para ser designada “área de aceleración industrial”. La estrategia opera en tres planos: la negociación con Madrid para la designación española; las coaliciones regionales en Bruselas vía ERRIN y la red de firmantes de la Declaración; y el Plan de Industria Euskadi 2030 —15 900 millones movilizados, 1000 millones en capital público— como contrapartida local creíble.

Infraestructura de trazabilidad: condición de acceso al mercado en 2029

El IAA converge con una arquitectura regulatoria que transforma los requisitos de acreditación antes de 2029. El Pasaporte de Baterías será obligatorio desde febrero de 2027 para vehículos eléctricos e industriales, exigiendo más de 90 puntos de datos —incluyendo huella de carbono por instalación y lote (ISO 14067/14040), origen de materias primas y contenido reciclado—. Desde febrero de 2029, las baterías que superen los umbrales máximos de CO₂ quedarán excluidas del mercado europeo sin posibilidad de compensaciones. El CBAM entró en fase definitiva el 1 de enero de 2026 cubriendo acero, aluminio, cemento, fertilizantes y electricidad; la eliminación completa de asignaciones gratuitas del EU ETS en 2034 convertirá la intensidad de carbono en un factor de precio estructural.

Las empresas industriales vascas necesitan desplegar antes de finales de 2026: análisis de ciclo de vida (ACV) con datos primarios específicos por instalación; integración ERP-PLM-MES para alimentar pasaportes digitales; compatibilidad con Catena-X (unas 185 empresas, reglas vinculantes desde diciembre de 2025). La integración con sistemas legados tarda entre 12 y 24 meses. Para el acero EAF vasco —estructuralmente más bajo en carbono que la ruta BF-BOF—, esta infraestructura puede convertir la ventaja técnica en ventaja comercial certificada.

Escenarios prospectivos 2029-2035

Escenario de posicionamiento exitoso: Euskadi obtiene la designación como Zona de Aceleración Industrial (2027). Mercedes-Benz Vitoria consolida la plataforma VAN.EA con producción en serie, certificando el 70 % de contenido local exigido. Las acerías vascas acceden al 25 % de demanda garantizada en obras públicas europeas mediante certificación CBAM. Estimación de impacto (2029-2032): entre 800 M€ y 1200 M€ adicionales en contratos de obra pública continental; preservación de los unos 38 200 empleos directos en automoción (ACICAE 2025) y consolidación de los unos 20 000 del clúster siderúrgico; contribución de entre 0,4 y 0,7 puntos porcentuales adicionales al VAB industrial. A efectos comparativos, Hauts-de-France —que ya opera la «Battery Valley» con Stellantis y ACC— y Sajonia —con el complejo TSMC en Dresden— son los territorios mejor posicionados para capturar beneficios equivalentes o superiores si Euskadi no activa su posicionamiento con celeridad.

Escenario de exclusión parcial: El acero EAF no logra incluirse en «Made in EU» durante la negociación parlamentaria. La designación de zona de aceleración recae en otros territorios. Las empresas vascas no completan la certificación de trazabilidad antes de 2029. Estimación de impacto: pérdida de entre 35 000 y 55 000 empleos industriales en los sectores más expuestos (equivalente al 17-27 % del empleo industrial total para 2032); reducción del VAB industrial de entre 1,5 y 2,5 puntos porcentuales respecto al escenario base; aceleración de la relocalización de proveedores Tier 2 hacia México, Turquía y Marruecos. Este escenario replicaría, a escala regional, la trayectoria de las regiones del norte de Francia que perdieron entre 2010 y 2020 el 22 % de su empleo manufacturero antes de reconvertirse.

Escenario de fragmentación del IAA: Los requisitos de origen se diluyen a equivalentes ALC o se posponen más allá de 2031. Los grandes Estados miembros concentran las zonas de aceleración y los fondos del marco 2028-2034 vía mayor capacidad de cofinanciación —replicando el patrón de las ayudas de Estado COVID, donde Alemania y Francia absorbieron más del 75 % del total—. Euskadi debe competir exclusivamente sobre la base de sus activos existentes.

Hoja de ruta: acciones críticas 2026–2029 por actor

| ACTOR | ACCIÓN PRIORITARIA | PLAZO | RIESGO SI NO SE ACTÚA |

| Gobierno Vasco | Negociar con Madrid la inclusión de Euskadi en la designación española de Zona de Aceleración Industrial | Inmediato (2026) | La designación recae en otro territorio; Euskadi pierde acceso preferente a permisos acelerados y cofinanciación EU. |

| Gobierno Vasco | Convertir el argumento del acero EAF en posición técnica formal ante el Parlamento Europeo (vía ERRIN y la red de Bilbao) | 2026-2027 | El acero EAF queda permanentemente fuera de «Made in EU» y los unos 20 000 empleos siderúrgicos vascos pierden el respaldo de la demanda pública garantizada. |

| Gobierno Vasco + SPRI | Articular un programa de acompañamiento a pymes industriales para la certificación de trazabilidad y ACV (Análisis de Ciclo de Vida) | 2026-2027 | Las pymes vascas —70 % del tejido— llegan a 2029 sin capacidad de certificar origen ni huella de carbono y quedan excluidas de la contratación pública europea. |

| Empresas (Tier 1 y Tier 2 automoción) | Iniciar la integración de sistemas ERP-MES con Catena-X y completar la certificación de Product Carbon Footprint antes de 2028 | 2026-2028 | Sin certificación, los proveedores vascos no cuentan como «contenido local europeo» bajo el IAA; riesgo de pérdida de contratos con OEMs europeos. |

| Empresas (siderurgia) | Certificar el acero EAF bajo el Mecanismo de Ajuste en Frontera por Carbono (CBAM) y establecer pasaporte de producto con huella documentada | Desde 2026 | El acero vasco pierde ventaja diferencial frente al acero importado en igualdad de condiciones de carbono; el argumento político se debilita sin respaldo técnico. |

| Comisión Europea / Parlamento | Incluir el acero EAF en los requisitos «Made in EU» durante la negociación parlamentaria, o crear un mecanismo de preferencia para acero circular europeo | 2026-2027 | La norma consagra una incoherencia: exige descarbonización de la industria pero no protege la demanda del acero más descarbonizado de Europa. |

El debate de fondo: estrategia industrial, proteccionismo de demanda y respuesta internacional

La pregunta que subyace al IAA —y que definirá las posiciones en la negociación parlamentaria 2026-2027— es si la norma constituye una estrategia de reindustrialización genuina o un instrumento de proteccionismo de demanda. No se trata de una distinción retórica: tiene implicaciones directas sobre la eficiencia en la asignación de recursos, los precios de los insumos para la industria intermedia, la posición competitiva en los mercados de exportación y, de forma creciente, sobre la estabilidad del sistema multilateral de comercio.

Los defensores del IAA señalan que la política industrial activa ha dejado de ser una anomalía para convertirse en la norma del capitalismo de Estado contemporáneo: EE. UU. con la IRA y la CHIPS Act, China con sus campeones nacionales y subsidios sistémicos, India con su Production-Linked Incentive scheme. El informe Draghi, citado en el preámbulo del IAA, argumenta que la brecha de productividad entre Europa y EE. UU. se explica en parte por la ausencia de mercados de demanda doméstica suficientemente amplios. Los requisitos de contenido local serían el equivalente europeo del «Buy American»: un instrumento de creación de demanda garantizada.

Los críticos articulan tres objeciones analíticas. Primera, la eficiencia: el CBAM, el Reglamento de Subvenciones Extranjeras y los aranceles sobre vehículos eléctricos chinos ya operan con mayor precisión sobre los casos de competencia desleal. Segunda, el coste de la demanda pública: los requisitos de contenido local elevan el precio de los insumos de construcción —acero, cemento, aluminio— y pueden desacelerar la transición que el IAA pretende impulsar. Tercera, la compatibilidad con la OMC: Bruegel señala que los requisitos de origen podrían ser impugnados bajo el Acuerdo sobre Contratación Pública (ACP) de la OMC, una exposición legal que el texto actual no resuelve.

La dimensión geopolítica añade una capa adicional de complejidad. La administración estadounidense ha señalado que las restricciones europeas al acceso de empresas americanas a la contratación pública —si no se extiende la equivalencia «Made in EU» a los socios ALC— podrían generar fricción comercial, especialmente en un contexto de renegociación de aranceles transatlánticos. China ha registrado ya objeciones formales ante la OMC frente a los aranceles europeos sobre sus vehículos eléctricos; si el IAA consolida un mercado cautivo de demanda pública para tecnologías de origen europeo, cabe anticipar litigios paralelos o medidas de retorsión sobre exportaciones europeas al mercado chino, que siguen siendo relevantes para la maquinaria y los bienes de equipo —dos de los sectores tractores del tejido exportador vasco.

Un quinto elemento complica el análisis: la fragmentación interna europea. Si los Estados miembros con mayor capacidad fiscal concentran las Zonas de Aceleración Industrial, el IAA podría ampliar las asimetrías de capacidad industrial entre el núcleo y la periferia de la UE. Orkestra identifica esta lógica de concentración, sin mecanismos de cohesión territorial explícitos, como el riesgo estructural más silencioso de las políticas industriales de gran escala.

Conclusión: actuar antes de que el mapa se fije

El Industrial Accelerator Act es, simultáneamente, una señal de política industrial de primer orden y una arquitectura normativa incompleta. Consagra el fin del consenso europeo sobre la neutralidad industrial, pero aplaza las decisiones más controvertidas —criterios de origen para socios ALC, inclusión del acero en «Made in EU», distribución territorial de las zonas de aceleración— al proceso legislativo ordinario.

Para las empresas industriales vascas, el texto adoptado tiene dos implicaciones inmediatas: una de oportunidad —la arquitectura de zonas de aceleración puede reducir plazos de tramitación y movilizar cofinanciación europea—, y una de urgencia defensiva. El reloj de la certificación de origen y de la acreditación de intensidad de carbono ya ha empezado a correr. Las empresas que en 2029 no puedan documentar trazabilidad de origen europeo y huella de carbono por instalación quedarán excluidas del mayor mercado de demanda pública de la UE.

Para los actores institucionales del ecosistema vasco, el IAA no se aplicará de forma automática ni equitativa. Es una estructura de incentivos que beneficiará desproporcionadamente a los territorios que consoliden su posicionamiento antes de que las designaciones territoriales y los flujos de inversión se estabilicen. La Declaración de Bilbao ha construido la legitimidad; el Plan de Industria ha movilizado los recursos. La variable pendiente es la velocidad de conversión de esa base en posicionamiento formal dentro del nuevo marco regulatorio europeo. La pregunta no es si el IAA es suficiente. La pregunta es si Euskadi estará dentro del nuevo mapa industrial europeo cuando ese mapa se fije definitivamente.

Bibliografía

- Comisión Europea, Industrial Accelerator Act, COM(2026)100 final, 4 de marzo de 2026.

- Eurostat, Structural Business Statistics, 2024.

- EUSTAT, Estadística de Industria, 2023.

- Departamento de Industria del Gobierno Vasco, Cifra de negocios industrial, 2024.

- SPRI / Gobierno Vasco, Plan de Industria Euskadi 2030, diciembre 2024; dictamen CES 7/25.

- Gobierno Vasco / Irekia, comunicados y declaraciones institucionales, febrero–marzo de 2026.

- Declaración de Bilbao 2026, Leaders Meeting de regiones industriales europeas, 9-10 de febrero de 2026.

- Orkestra, Instituto Vasco de Competitividad, Informe de Competitividad del País Vasco 2025.

- ISEAK, El empleo en Euskadi ante las transformaciones demográfica, tecnológica y climática, octubre de 2024.

- UNESID, Posicionamiento ante el Industrial Accelerator Act, 19 de febrero de 2026.

- ArcelorMittal, comunicado sobre XCarb® Sestao.

- Federacciai, nota técnica sobre el mecanismo de escala móvil de chatarra y producción EAF.

- ACICAE, Informe Anual del Sector de Automoción, 2025.

- Gestamp, Resultados anuales, 2025.

- Mercedes-Benz Vitoria, comunicado sobre inversión en furgoneta eléctrica VLE y PERTE VEC, 2025.

- CLEPA, Factory Closures and Employment in the European Automotive Supply Chain, 2025.

- Transport & Environment, European Battery Gigafactory Tracker, 2025.

- Bruegel, García Bercero, I. et al., “The Industrial Accelerator Act: assessment and recommendations”, febrero de 2026.

- Jacques Delors Centre, nota técnica sobre el IAA, marzo de 2026.

- EU Perspectives, análisis del IAA, 4 de marzo de 2026.

- Latham & Watkins, Client Alert: EU Industrial Accelerator Act, 6 de marzo de 2026.

- Centre for European Reform, How to Build and Fund a Better EU Industrial Policy, 2025.

- Real Instituto Elcano, El Clean Industrial Deal: ¿voluntarista o transformador?, 2025.

- Battery Pass Consortium, DIN DKE SPEC 99100, enero de 2025.

- Catena-X, Product Carbon Footprint Rulebook v3.0, 2025.

- Federal Reserve Bank of Boston, «Manufacturing Construction», noviembre de 2024.

- CHIPS Program Office, US Department of Commerce.

Fotografía: Stéphane Séjourné, vicepresidente ejecutivo y comisario de Mercado Interior de la Comisión Europea, presenta la Ley de Aceleración Industrial (IAA). Comisión Europea.