Dealroomek Espainiako ekosistema teknologikoari buruz egindako azken txostena eskuragarri dago jada, eta emaitzak aurreko urteetakoen antzekoak dira. Mendebaldeko herrialde gehienek hobeto kokatuta jarraitzen dute ekintzailetza teknologikoaren esparruan, nahiz eta Espainiako ekosistema oso azkar hazten ari den eta arrisku-kapitaleko funtsek (VC) aukera bat duten (aurre-) haziaren etapetan kokatzeko. Hau ez litzateke gutxietsi behar.

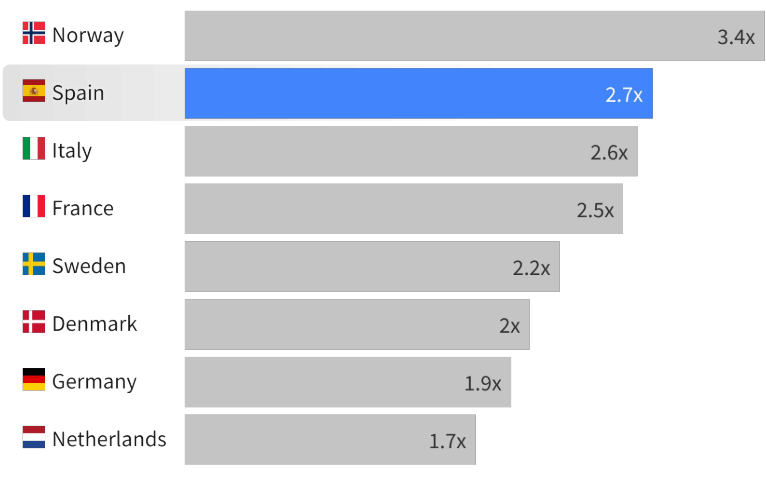

Europan, Erresuma Batuak beste behin ere buruan jarraitzen du, Alemania eta Frantzia atzetik dituela. Ikusten dugu, halaber, Suedia, Herbehereak eta Suitza Espainia baino hobeto kokatuta daudela. Herrialde horiek Espainia baino askoz txikiagoak badira ere, tradizionalki berrikuntzan inbertitu dute, eta horren ondorioz hub garrantzitsuak sortu dira Stockholmen, Amsterdamen eta Zurichen, hurrenez hurren. Nolanahi ere, Espainiako ekosistema teknologikoa hub horietako edozein baino azkarrago ari da hazten; bigarrena da Europan, Norvegiaren atzetik.

Espainian, Madril eta Bartzelona dira teknologia gune nabarmenenak, VC eta startup gehienek bertatik egiten baitute lan. Zentralizazio horrek, izan ere, interkonektagarritasuna eta sareak sortzeko aukerak hobetzen ditu, eta fenomeno hori Europa osoan ikusten da – Parisen Frantzian, Berlinen eta Munichen Alemanian, eta Amsterdamen Herbehereetan. Hala ere, EAE eta Valentziako Erkidegoa nahiko ondo kokatuta daude. Zehazki, Donostiak eta Bilbok Madrilek baino VC per capita inbertsio handiagoa jasotzen dute, eta Bartzelona bakarrik dute aurretik.

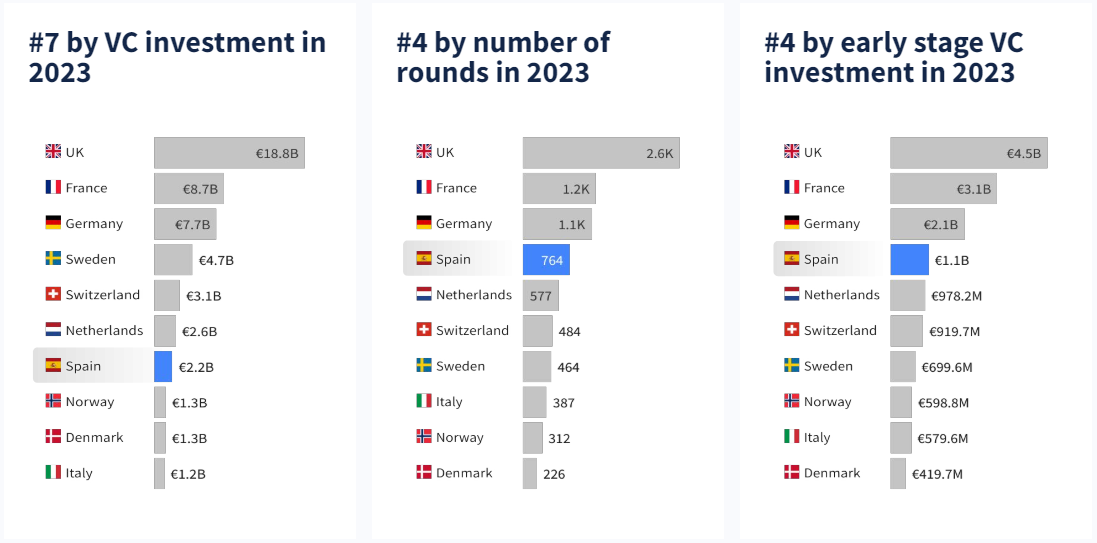

Espainian egindako VC inbertsioa nahiko apala izan zen 2023an (2.2 mila milioi €), baina lehen etapako inbertsioetan nabarmendu zen, inbertsio horien erdiak (1.1 mila milioi €) zuzenean joan baitziren hasierako fasera. Horrek azaltzen du, halaber, 2023an inbertsio-erronda asko egin izana, hau da, inbertsio horien onuradun asko izatea. Hala ere, inbertsio handiagoak (A+ serieak) nahiko urriak dira Espainian, eta egungo ikuspegiak startupak loratzeko aukerak ematen dituen arren, gehienek dirua bildu beharko dute atzerrian, inbertsio egoera ez baldin bada hobetzen.

Manufakturako VC inbertsioa maximo historikoan dago gaur egun, nahiz eta inbertsio gehienak SaaS edo marketplace-ra joaten jarraitzen duten. Enpresa horiek kapital gutxiago behar izaten dute, eta erronka gutxiago dituzte eskalagarritasunari dagokionez; horrek, neurri batean, finantzaketa-arazoa arindu dezake. Gainera, teknologia garbiaren, bioteknologiaren eta energiaren sektoreak dira gehien finantzatzen direnak, argi eta garbi erakusten baitute Espainiako VC ingurunean aldaketa bat dagoela benetako inpaktua eta egungo arazoekiko nahiz biharkoarekiko konpromisoa sortzen duten soluzioekin.

Dealroomen txostenak beste bi gai interesgarri ere jorratzen ditu. Emakumeek sortutako startupetan egindako inbertsioak goranzko joera izan du 2013tik, nahiz eta ezohiko zerbait izaten jarraitzen duten. Dealroom-en arabera, 2019tik VC inbertsioaren % 12 soilik bideratu da emakumeek sortutako startupetara. Txostenak Espainiako unibertsitateko spin-offen sorrera ere jorratzen du. Gai hori sakonki jorratu dut lehenago, hobeto ulertzeko baliagarria izan daitekeen artikulu batean. Gehiago sakondu nahi baduzu, Dealroomen European Deep Tech 2023 txostena irakurtzea ere gomendatuko nizuke.

Laburbilduz, Espainia bere posizioa hobetzen ari da startup, teknologia eta VC jokoan, nahiz eta epe laburrean ezin izango duen Frantziako, Suediako edo Erresuma Batuko ekosistemen aurka lehiatu. Ondorengo etapetan inbertsiorik ez egiteak etorkizunean eragina izan dezakeen arren, Espainiak aukera handia du osasuna eta energia bezalako funtsezko sektoreetan kurba teknologikoaren alderik goiztiarrenean kokatzeko.

Irudi nagusia: Jiger Panchal, Unsplash