El último informe de Dealroom sobre el ecosistema tecnológico español ya está disponible y los resultados son similares a los de años anteriores. La mayoría de los países occidentales siguen mejor posicionados en el ámbito del emprendimiento tecnológico, aunque el ecosistema español está creciendo con mucha rapidez y sus fondos de capital de riesgo (VCs) tienen una oportunidad para posicionarse en las etapas (pre-) semilla. Esto no debería subestimarse.

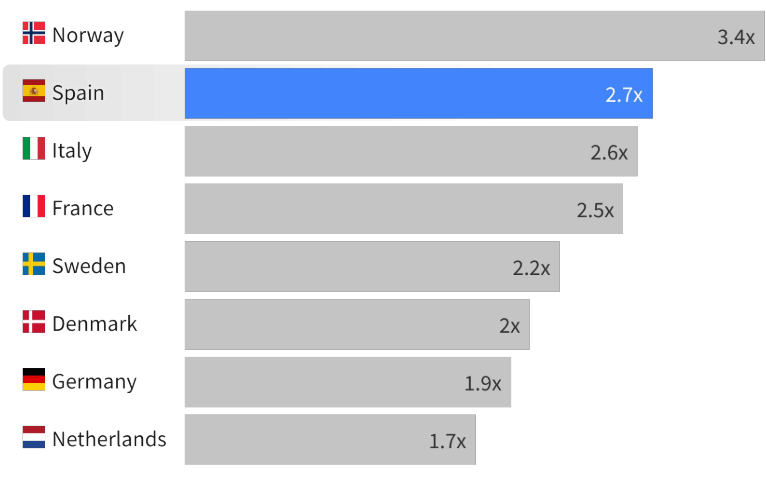

En Europa, el Reino Unido continúa una vez más en cabeza, seguido por Alemania y Francia. También vemos que Suecia, los Países Bajos y Suiza están mejor posicionados que España. Aunque estos países son considerablemente más pequeños que España, tradicionalmente han invertido en innovación, lo que ha llevado a la creación de hubs relevantes en Estocolmo, Ámsterdam y Zúrich, respectivamente. En cualquier caso, el ecosistema tecnológico español está creciendo más rápido que cualquiera de estos hubs; siendo el segundo en Europa, solo detrás de Noruega.

Dentro de España, Madrid y Barcelona son los polos tecnológicos más importantes, ya que la mayoría de los VCs y startups operan desde allí. Esta centralización en realidad conduce a una mejor interconectividad y oportunidades de networking y es un fenómeno que se ve en toda Europa, desde París en Francia hasta Berlín y Múnich en Alemania. Sin embargo, Euskadi y la Comunitat Valenciana están relativamente bien posicionadas en el panorama español. En particular, Donostia y Bilbao reciben juntas más inversión VC per cápita que Madrid, solo superados por Barcelona.

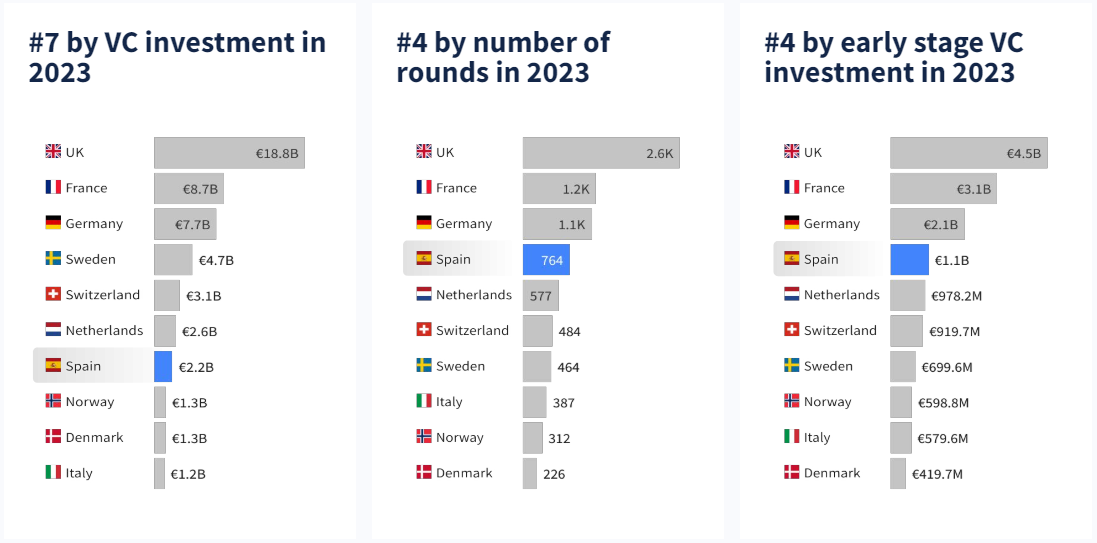

La inversión VC en España fue relativamente modesta en 2023 (2.2 mil millones de euros), pero destacó en inversiones en fases tempranas, ya que la mitad de estas inversiones (1.1 mil millones de euros) fueron directamente a startups en etapas tempranas. Esto también explica el alto número de rondas de inversión que hubo en 2023, lo que significa que muchas empresas se beneficiaron de estas inversiones. Sin embargo, las inversiones más altas (series A+) son relativamente escasas en España. El panorama actual ofrece oportunidades para las startups, pero si las inversiones en etapas posteriores no mejoran, la mayoría necesitará recaudar fondos en el extranjero.

La inversion VC en manufactura está hoy en su máximo histórico, aunque la mayoría de las inversiones sigue yendo a startups de SaaS o marketplace. Estas empresas suelen requerir menos capital y presentan menos desafíos en términos de escalabilidad, lo que puede aliviar, en cierta medida, el problema de financiación. Además, los sectores de tecnología limpia, biotecnología y energía son los sectores más financiados, mostrando claramente un cambio en el entorno VC españoles hacia startups con soluciones que generan un impacto real y un compromiso no solo con los problemas del hoy sino también del mañana.

El informe de Dealroom también aborda otros dos temas interesantes. La inversión en startups fundadas por mujeres ha tenido una tendencia al alza desde 2013, aunque siguen siendo algo excepcionales. Según Dealroom, desde 2019 solo el 12% de la inversión VC se ha destinado a startups fundadas por mujeres. El informe también aborda la creación de spin-off universitarias españolas. Se trata de un tema que he tratado en profundidad anteriormente en un artículo que puede ser útil para entenderlo mejor. Si estás interesado en profundizar más, también recomendaría leer el informe European Deep Tech 2023 de Dealroom.

En resumen, España está mejorando su posición en el juego de startups, tecnología y VC, aunque a corto plazo no vaya a poder competir contra los ecosistemas franceses, suecos o británicos. Aunque la falta de inversión en etapas posteriores puede tener un impacto en el futuro, España tiene una gran oportunidad de posicionarse en la parte más temprana de la curva tecnológica en sectores clave como la salud y la energía.

Imagen principal: Jiger Panchal en Unsplash